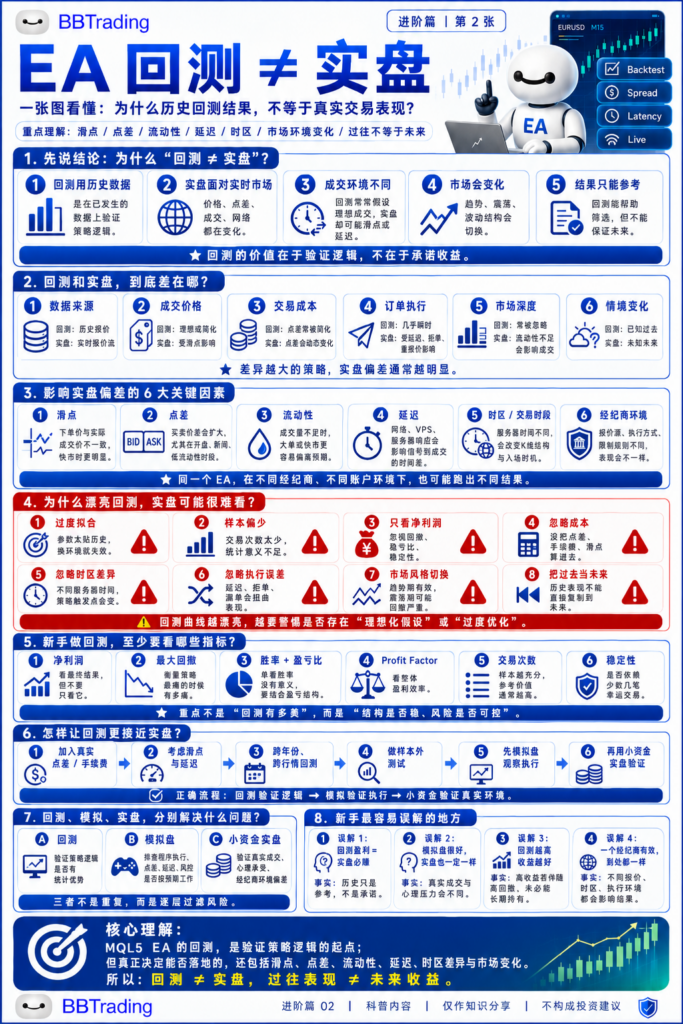

很多新手看 EA,最容易犯的一个错误是:

看到回测曲线漂亮,就以为实盘也会赚钱。

但真正懂 EA 的人都知道:

回测 ≠ 实盘。

回测验证的是:

这套策略逻辑,在过去某段历史数据里,是否曾经跑得通。

实盘考验的是:

这套策略逻辑,在真实市场环境里,能不能承受点差、滑点、延迟、流动性、网络、服务器、经纪商环境和行情变化。

两者根本不是一回事。

回测里,成交价格往往是理想化的。

实盘里,买入价和卖出价之间有点差。

回测里,订单通常按规则顺利执行。

实盘里,可能会遇到滑点、拒单、延迟、重报价。

回测里,历史行情已经固定。

实盘里,市场结构会变,趋势、震荡、波动率都会切换。

回测里,你看到的是已经发生过的过去。

实盘里,你面对的是完全不确定的未来。

所以,一个 EA 回测很好,只能说明它有研究价值,不能说明它一定能实盘赚钱。

真正判断一个 EA,不能只看净利润。

更重要的是看这些指标:

最大回撤:最差的时候亏到什么程度。

胜率与盈亏比:赚钱靠频率,还是靠单笔优势。

Profit Factor:整体盈利效率是否健康。

交易次数:样本够不够,别拿几十单装成圣杯。

稳定性:收益是不是集中在少数几笔运气单。

风险结构:亏损是否可控,是否存在爆仓尾部风险。

很多 EA 回测曲线漂亮,不是因为策略强,而是因为:

参数贴合了历史。

样本太少。

忽略了真实交易成本。

只展示净利润。

没有考虑点差、滑点和延迟。

甚至把过去强行优化成了“未来”。

这就是典型的过度拟合。

回测不是没用。

恰恰相反,回测非常重要。

但回测的正确作用是:

验证策略逻辑,而不是承诺未来收益。

更靠谱的流程应该是:

先看历史回测,确认逻辑是否成立。

再做模拟盘,观察执行是否稳定。

再用小资金实盘,验证真实交易环境。

最后才考虑扩大资金规模。

回测是起点,不是终点。

模拟盘是过滤器,不是保证书。

小资金实盘,才是真正接近市场的试金石。

一句话总结:

回测看逻辑,实盘看生存。

如果一个 EA 只会展示漂亮收益曲线,却说不清楚点差、滑点、回撤、风控、样本、参数和交易环境,那它大概率不是策略产品,而是一张包装精美的彩票海报。

看懂这张图,你就不会再被“神级回测曲线”轻易收割。

暂无评论内容