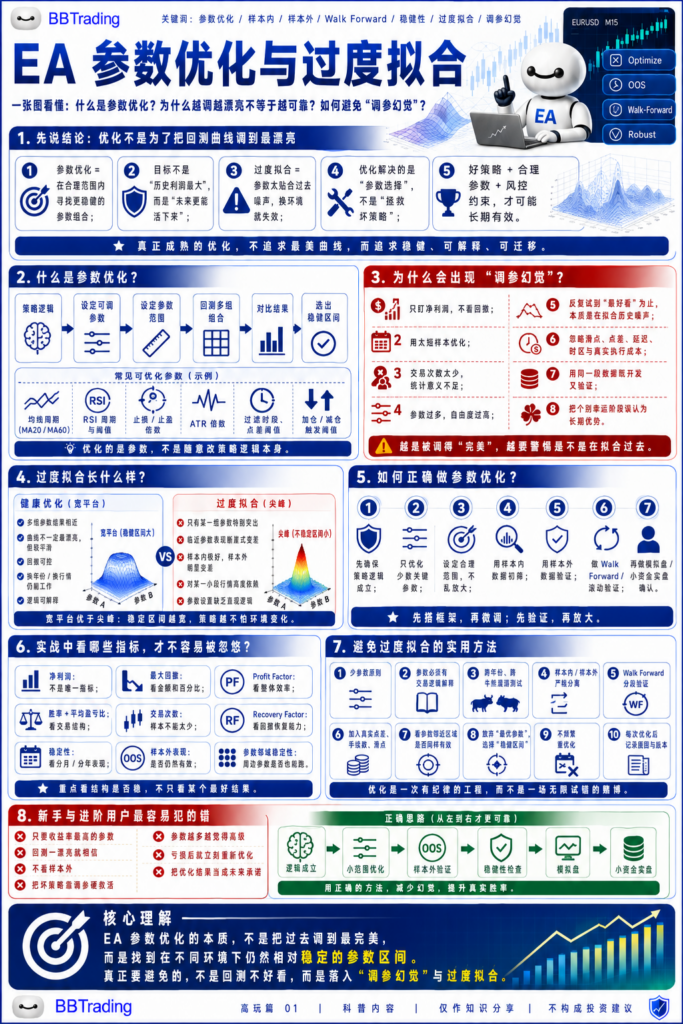

很多刚接触量化或者跑EA的朋友,大概都经历过这种“高光时刻”:熬夜在软件里跑历史回测,看着资金曲线像打了鸡血一样45度角一路向上,心里暗爽,感觉自己马上就要靠这套参数财富自由了。可一旦真金白银接上实盘,市场立马就教做人,账户没几天就遭遇滑铁卢。

问题到底出在哪?

你掉进了一个叫“调参幻觉”的坑里。

不少人对参数优化有个天大的误解,就是变着法子去追求“历史利润最大化”。均线周期改一改,止盈止损缩一缩,反复试错,直到试出一组回测最好看的数据。

但这不叫优化,这叫“迎合历史噪音”。

只要你给的参数足够多、自由度足够高,哪怕是一个抛硬币的策略,也能在特定的历史数据里强行拟合出完美的曲线。但记住,优化只能帮你选出好参数,它绝对救不回一个底层逻辑本就千疮百孔的烂策略。

那怎么判断自己到底是做出了好策略,还是陷入了“过度拟合”?这里有个很直观的“看图技巧”——看你的参数空间是“宽平台”还是“尖峰”。

健康的策略,它的参数收益分布像一个“宽平台”。如果你的均线参数设为20能赚钱,那改成19或者21,收益不仅不会崩,还会保持在一个相近的稳健区间里。这说明策略的逻辑抓住了市场的某种本质特征,容错率很高。

反之,过度拟合的策略就像一座陡峭的“尖峰”,对某一段历史行情高度依赖。参数哪怕只偏移了一丁点,或者市场稍微换了个环境,业绩就会像跳崖一样暴跌。

所以在做EA参数优化时就得给自己立几条铁律:

第一,管住手,参数越少越好。 别弄几十个变量自己骗自己,只对几个核心关键参数设定合理范围。

第二,必须做“数据隔离”。 千万别把所有历史数据一次性全喂给模型。聪明的做法是把数据切分,在“样本内”数据里初筛出参数后,一定要放到模型完全没见过的“样本外”数据里去跑一跑。如果它在没见过的数据里依然能扛揍,这才是真本事。如果能再配合Walk Forward(滚动步进)验证,那就更靠谱了。

第三,别只盯着“净利润”。 赚多少钱只是个结果,你得多看看过程。最大回撤是多少?盈利因子(PF)和恢复因子(RF)健不健康?有没有把实盘里真实的滑点、点差和手续费算进去?

说到底,EA参数优化的真相,从来不是把过去调教到完美无瑕,而是去寻找在未来不同环境下,依然相对“抗造”的稳定区间。 放弃对那条“最美回测曲线”的执念吧,当你开始追求稳健、追求逻辑可解释的时候,你才算真正摸到了量化交易的门道。

暂无评论内容